按照国家相关规定,公益捐赠可以在税前部分扣除。

一、 企业所得税说明

根据《财政部 国家税务总局 民政部关于公益性捐赠税前扣除有关问题的通知》相关规定:通过公益性社会团体或者县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。举例如下:

如果企业捐赠前会计利润为200万元,捐赠60 万元(记入“营业外支出”科目),捐赠后会计利润为140 万元,可扣除额为16.8 万元(140*12%),应纳税所得额( 假设没有调整项目) 为123.2万元。

假如捐赠前会计利润为80 万元,捐赠100 万元后,利润变成亏损20 万元,这样就不能满足“大于零的数额”这个条件,捐赠额不能在企业所得税前扣除,应按80 万元(假设没有调整项目)计算缴纳企业所得税,对于形成的20 万元账面亏损,也不能用于弥补亏损。

二、 个人所得税说明

根据《中华人民共和国个人所得税法实施条例(修正)》第二十四条、税法第六条第二款所说的个人将其所得对教育事业和其他公益事业的捐赠,是指个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠。捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

(一)捐赠扣除期限:只能在捐赠当月扣除,不能提前或者延期,未扣除完部分不能延期扣除;

(二)捐赠扣除限额:应纳税所得额*30%

a.实际捐赠额大于捐赠限额时,按捐赠限额扣除;

b.实际捐赠额小于或者等于捐赠限额,按照实际捐赠额扣除

(三)举例说明:

某公司职员张三在扣除五险一金后,实际取得月薪10000元,他的应税收入为:10000-3500=6500元;他每月应纳税:6500*20%-555=745元;他的捐赠扣除限额:6500*30%=1950元

(1)张三在10月10日将工资中1000元捐赠到“益路童行”项目,则他在此月的应纳税金额为:(6500-1000)*20%-555=545元

(2)若张三10月10日捐赠2000元,则按照扣除限额1950元计算应纳税额,他当月应纳税:(6500-1950)*20%-555=355

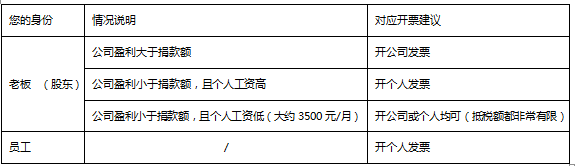

三、 我们的建议